持續增長的盈利方式未找到,未來是靠定位、轉型還是其他,多喜愛恐怕也無法追趕上第一梯隊的步伐。也再沒有什么比連續下滑的業績帶來的沖擊力更大,多喜愛的眼前,應該也像這個夏天一樣,滿是焦躁和不安吧。

上市吧,到廣闊天地中去尋找春天

家紡這個行當是從1996年進入了起步階段,那個時候進入門檻低,技術含量也低,供給模式單一,就連各家企業的產品品類也單一,看起來就是這么輕松又好賺,所以一家又一家的企業如雨后春筍般出現了。現在能叫得上名字的家紡企業,大多出現在那時。

物競天擇,適者生存。到最后真正能夠搏出一片天地的,無外乎幾家上市企業,羅萊生活、孚日股份、夢潔家紡、富安娜、夢百合......多喜愛算是其中一個。

1999年,多喜愛做運動品牌起家,后來才轉型到家紡行業,主要經營以套件類產品(含枕套、被套、床單、床笠等)、芯類產品(含枕芯、被芯)為主的家紡用品。

2015年,多喜愛在深交所上市。對于整個家紡行業來說,這是又一家企業成功IPO的歡喜。相較于同樣誕生于90年代的家紡企業羅萊生活、富安娜,這個時候上市的多喜愛屬于戰場上的后來者,然而,“后來者”卻沒有居上,也沒有擁抱資本加速奔跑,相比之下與各家實力反而越來越懸殊。

上市的第三年,無論是從財務報表還是外界的聲音,多喜愛并沒有得到上市以后的“春天”。

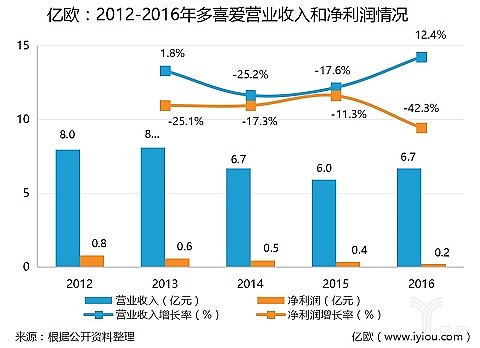

凈利潤連續4年下滑,平均每年下滑27.62%

從多喜愛披露的招股書和2015、2016年年報中,得到了近5年的營業收入和凈利潤情況:

在上市之前的2013年和2014年,多喜愛的凈利潤分別下降25.12%和25.44%;2015年和2016年,其凈利潤則出現加劇下滑態勢,降幅分別達到17.6%、42.33%,2017年第一季度,凈利潤下滑高達48.89%。

對此,多喜愛方面表示,近年來利潤下降,主要由于中國經濟正面臨轉型升級,家紡行業普遍受到國內經濟增長速度放緩、電子商務沖擊、經營成本不斷上升等因素影響。

這并不是多喜愛一家企業面對的水深火熱,而是家紡企業的“通病”,但是凈利下滑“快速”程度,多喜愛卻是最快的。從2012年凈利潤8067.67萬元下滑到了2016年的2148.29萬元,要是有什么能比賺不到錢更讓人郁悶,那就當屬“明明是賺到手的錢卻這么飛了”。

門店關閉 ,不期而遇

除了凈利潤和營收有不同程度的下滑,多喜愛近年直營和加盟門店(柜)數也呈現出下滑趨勢。

根據多喜愛董秘趙傳淼在此前接受相關媒體采訪時提供的數據,目前多喜愛直營店大約有87家,加盟店大約650家。

招股書中分別披露了2012到2014年的門店變化情況:

結合所有信息來看(2015年門店信息缺失),多喜愛的門店數量在不斷減少。2012年至2014年,退出加盟商數量分別為57、145和198家。2014和2015兩年間,直營門店數同時出現了大幅度減少,到2016年僅剩87家,接近2012年時的一半。

從行業特性來說,家紡企業接近服裝、鞋類企業,要求網點鋪設面廣、快速銷售、掌控終端;但又不像服裝企業,產品品類、規格相對較少,對季節敏感度、存貨風險等要求相對較低。

在這種市場環境下,以品牌化差異營銷,擴大渠道覆蓋范圍應該是家紡企業需要打通的部分。

但目前多喜愛的渠道范圍有限,門店數又在減少的情況對于整個公司的發展來說并不樂觀,如果再投入成本去鋪路,所要承受的風險會更大。

億歐家居在對比多喜愛、富安娜、羅萊生活,包括夢潔股份的財報時發現,以上企業的主營業務類似,以經營床上用品為主,不同的是,多喜愛定位于二、三線城市的中高端消費人群,而其他三家則定位于一、二線城市的中高端消費人群。暫且不說定位的差異能否影響渠道建設和推廣,未來多喜愛的渠道建設應該多想些辦法了。

線下渠道失意,想在線上挽回一局,誰料,這張牌也沒有出好。

2016年年報顯示,多喜愛首發募投的3個項目,全部沒有達到預計效益。

公司解釋稱,營銷網絡拓展項目尚處于建設期,信息化建設項目2016年6月30日才達到預定可使用狀態,補充營運資金效益體現在公司整體效益當中,未單獨計算項目效益。

2015年年報發現,多喜愛曾經披露兩項互聯網垂直電商業務發展計劃,除了“知名IP衍生品”運營服務商計劃之外,另一個即“HBDIY互聯網平臺計劃”。

隨后,多喜愛在2016年半年報披露,互聯網垂直電商業務正在有序推進,HBDIY互聯網平臺已經開始上線運行。此后,在2016年年報里面,已經找不到HBDIY的“蹤跡”,并稱:“公司互聯網垂直電商業務仍處于前期投入與優化調整階段,未取得預期效果,公司將逐步減少相關投入并優化調整。”

定期報告表明,多喜愛承擔互聯網垂直電商業務的子公司北京多喜愛網絡科技有限公司,2016年虧損額度為1911.56萬元,成為多喜愛業績的主要拖累。

在線下渠道出現頹勢時投資互聯網電商或許會是一條出路,但對多喜愛來說,想要尋求轉型,卻不是一條坦途。如果正如財報中所說,“逐步減少相關投入并優化調整”,下一步又該怎么走?

“后續公司將重點發展與主業相關的電商業務,如已顯成效的與知名動漫IP合作的兒童家紡等。我們將繼續積極開拓與新的知名IP合作,形成以多喜愛品牌為核心,知名IP品牌為支撐的健康良性的多品牌矩陣。 ”

這是多喜愛在2016年財報中透露的關于互聯網電商業務接下來的想法,輕描淡寫的一筆,對于深處困局的多喜愛,還遠遠不夠。

整個家紡行業的凈利潤增速在放緩,各家都在尋找新的盈利增長點,后續億歐家居會繼續跟蹤報道。所謂“不破不立”,想要繼續分得家紡一杯羹,“困于一隅”在時代的變化中是最容易與行業整體發展速度脫節的。想想多喜愛2012年的盈利8000萬元,對比如今2000萬的數字,不需要多說什么,打鐵還需自身硬,轉型勢在必行,否則寒冬也會不期而遇。